简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

如何著手行業研究與分析? (建議收藏)

摘要:想要瞭解某個行業,不妨跟這個行業的從業者,長期跟進這個行業的人,或專做某些行業研究的人多聊聊。 他們有時候一句話勝讀十年書,可以讓你的行研報告很出彩,也有很多獨特的經歷看書是永遠找不到的。

想要瞭解某個行業,不妨跟這個行業的從業者,長期跟進這個行業的人,或專做某些行業研究的人多聊聊。

他們有時候一句話勝讀十年書,可以讓你的行研報告很出彩,也有很多獨特的經歷看書是永遠找不到的。

進入正題。 首先,我們要清楚大方向:

1、一個行業中長期來看會往哪個方向走(forward-looking)

比如金屬採礦行業鋁:國外市場供需慢慢平衡,國內大部分區域繼續供應過剩,價格影響;銅:中期來看供應過剩,對於部分效率低的採礦企業,價格或低於cash cost

2、識別出這個行業的關鍵風險和成功的驅動因素:

比如礦企:市場價格風險,成本風險,對沖風險,高資本支出(high CapEx/ cost overrun),政治風險,流動性風險等

再比如石油與天然氣:政治風險,洩露風險,變差的fiscal terms,大宗商品價格波動性,特殊事件,環保,項目風險(油砂,深水),高度資本密集性和週期性

3、這個行業成功的企業和失敗的企業大概都有哪些,為什麼? 完全不想大方向,說明態度有問題。

還有一點就是見過一些銀行的初級分析師,連某些行業上下游都沒分清楚呢就開始動筆分析了(某些大宗商品行業),搞笑嗎? 多少想一想,瞭解一下這個行業的大概情況,起碼搞清楚是驢還是馬,然後再著手寫報告。

行業分析基本的框架主要有四點組成(強調,是分析框架,不是寫報告的順序):

經濟週期與信貸週期(宏觀角度)

商業風險 (個體企業與宏觀的結合)

價值與驅動因素(更好的瞭解這個行業)

現金流創造(Cash Flow Generation)的驅動因素與重要性(對銀行來說很重要)

1

經濟週期與信貸週期

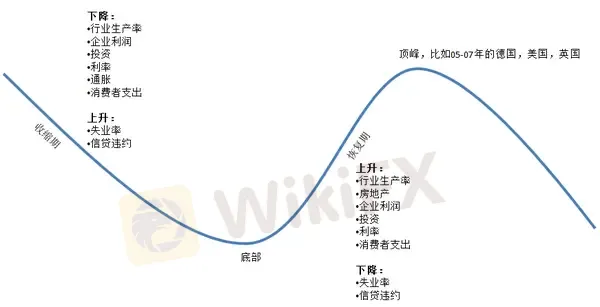

1.1 經濟週期

經濟週期是自然的經濟波動,表現為經濟的擴張與收縮。 根據一些關鍵指標可以分析出目前處於經濟週期的哪個階段,見下圖:

結合行業,我們主要劃分為兩類:

1:Non-Cyclical 非週期性行業(平時生活必須的 - Necessity):如電力(沒電看不了電視),供水(沒水沖不了廁所),FMCG(快消)類等。

2:Cyclical 週期性行業(不是平時生活必須的 - Discretionary):這種行業波動性較強,與經濟週期的相關性高,當整體周期處於上升階段的時候,這個行業往往發展的比較好,如汽車(沒賓士可以開夏利,沒夏利可以騎自行車),旅遊(不出遠門可以去家旁邊的街心公園),高端時裝(這輩子沒穿過就), 航空(與旅遊等行業相關)等。

週期性行業又可以細分為兩類,主要取決於這個行業被週期影響的時間點(早或晚):

1:早期的:如汽車,房地產(經濟的波動或拐點會比較快的影響到這些行業)

2:晚期的:如技術

值得一提的是,行業又是通過產業鏈相互連接的,如下圖展示的鋼鐵(高度週期性行業):

關於這方面的“課本”,推薦一本標準普爾(S&P)出的書(企業信用分析基礎):Fundamentals of Corporate CreditAnalysis

1.2 信貸週期

信貸週期與經濟周期類似,主要分兩個階段:

1、增長階段:表現為利率低,貸款條件比較靈活自由等(e.g. 個人或企業容易從銀行借錢)

2、收縮階段:上升的利率,貸款條件嚴苛等(銀行翻臉不認人了)。 收縮階段往往持續到商業信心開始恢復,金融機構對經濟增長前景重回樂觀。

放一個近些年信貸週期的圖例來說明(1990-2007危機前):

看了大方向,下面分析行業與企業。

題外話:我一直覺得搞行業研究不容易,因為不光需要對宏觀經濟有一定瞭解,最好還要能看懂大部分的公司財務等。

這是一個相當的知識與經驗積累的過程。 而且,很多大型銀行內部做行業研究或組合管理的人有時候還要對自己銀行的產品群組,整體風險胃口有瞭解,將這些維度都聯繫在一起,是挺有挑戰性的工作。

2

商業風險

商业风险主要指的是企业因为不确定性导致的利润减少甚至亏损的风险,如:

1、对客户的依赖度(想想造船公司,或者一些客户很少很集中的行业)

2、供应商提价

3、项目执行可能遇到的风险(比如建筑行业):

4、价格战

5、消费者品味变化等等

個人覺得,這一塊主要是基於對個體企業的分析與理解,轉為對宏觀行業的分析與總結(我覺得做行業分析的人最好也有一定的企業財務等分析的基礎)。

來總結的話,大致如下:

這裡有兩個小建議:

1、因為這裡問的是初入金融行業,所以我推薦可以去參考一些企業或銀行的債權募集說明書看一看,裡面的基本分析和框架可以借鑒,有價值。

2、還有就是,個人經驗,不要拿來就用各行業高度概括的數據(aggregatedata)分析行業的財務等指標。

土方法是自己親自做幾個同行業企業的財務分析(自己選幾個同行業的公司,上市的發債的都可以,網上下年報或審計報告),做著做著對這個行業的感覺就來了(peer comparison的思路)。

有時候一份好的審計報告或年報,可以學到不少這個行業的乾貨。

3

價值與驅動因素

識別行業的價值與驅動因素,更好的了解行業。 一般可以從價值鏈的角度分析:

價值鏈不同環節的重要性和整合性因行業不同而不同。 驅動因素的識別主要去看哪一個環節對於這個行業的利潤增長有最大的影響。

如奢侈品類時裝的驅動因素包括:可支配收入及品牌(行銷);一般類時裝品牌的驅動因素則集中於成本控制與效率(供應鏈管理,存貨管理,分銷管道等)。 再比如礦企,自有礦藏是否充裕,品質如何等等。

這一塊我不是行家,不班門弄斧了,建議多與這個行業的參與者交流。

需要說明的是:這裏我們談到的企業價值對於權益類來說很重要,對於信貸來說現金流

更重要。

4

現金流驅動因素與重要性

現金流這塊主要是從銀行角度看的。 影響現金流的因素取決於行業的特徵,如應付和應收賬款類驅動因素是由行業特徵和運營方式等決定的,如:

1、有強勢地位的企業

長期且寬鬆的支付條款,導致大規模的應付帳款,現金流或變好

2、某些細分行業

Daewoo(大宇造船),週期長,客戶少,導致客戶支付條款苛刻,應收高,現金流或變差

其他影響現金流的因素還包括:存貨,資本支出 (CapEx),SG&A費用,預收預付款等。

這些都需要具體行業具體分析,不能一概而

論。

舉個簡單的例子就是:同樣都是現金流,大宗商品貿易公司(CommodityTrader)的現金流(銀行更多的用作sanity check)與一個傳統製造業企業的現金流是沒有可比性的。

上面的因素后,一個簡單的行業分析報告包括(這次不是框架了,是寫報告的順序):

1、當前的經濟與行業發展

包括一些與行業關係較大的經濟指標變動,相關法律法規的變化等,宏觀角度

2、行業前景與趨勢

可以分各個子行業來分析一些供需指標,利潤邊際,市場份額等,比如汽車類的話可以分Light Vehicles, Trucks, Auto Suppliers and Tyres來逐一分析

3、財務特徵

行業整體獲利率,資產負債表的穩健度,重點企業的股價與債券情況(如maturity),外部評級(三大和中國本土的),對應的CDS(信用違約互換)走勢(如果有的話),近期行業收併購的情況,ABS(比如汽車行業的次級資產支持證券,這塊目前發行最大的應該是福特汽車)等等。

4、行業特徵

根據子分類,比如石油行業分整合型(IOM),國家型(NOC),獨立(E&P),冶鍊與分銷(R&M)及服務(OFS)等,可以有個大概的風險收益評估。

總之,行業分析複雜,一兩句話無法說全面,這裡僅提供分析的框架和思考的角度。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

相關閱讀

龐大的外匯市場,是誰在向外匯市場提供流動性?

外匯市場龐大的交易量,讓它的流動性非其它資本市場可比。不過,主要貨幣對的流動性具有非常明顯的優勢,次要貨幣對、稀有貨幣對依然會遇到流動性的問題,尤其是在意外的新聞事件、或關鍵經濟資料發布時,市場常陷入流動性缺乏的狀態,導致點差加大。

LiteForex被多國監管機構警告!這家交易商是否可信?

無論是做美股、期貨、外匯交易,除了需要學習相關的知識與技術外,更重要的是使用合法、受監管的經紀商,才不會因為誤信詐騙平台的虛假承諾,蒙受不必要的財務損失。因此,外匯天眼不僅致力於收集全球交易商情報,更定期發布券商測評與曝光文章,幫助大家知道如何分辨平台優劣。最近,不少投資人都在討論LiteForex這家交易商是否可靠,今天就讓我們好好研究一番。

FCAAGEA Financial Limited網站陷詐騙疑雲,部分頁面已遭165全民防騙網封鎖

今年9月中旬,外匯天眼曾對外匯券商FCAAGEA Financial Limited發布警示,提醒投資人留意其潛在風險與監管問題。近期我們發現仍有不少用戶都在查詢該平台,對其監管資訊及營運狀況抱持疑問。有鑑於此,今天我們將為大家追蹤這家交易商的最新動態,幫助大家看清其真面目。

11/18-11/24高詐騙風險外匯券商示警

過去一週,全球金融市場仍充滿不確定性,許多投資人出於避險考量而將目光投向外匯市場,希望藉由靈活布局獲利。與此同時,詐騙券商也沒有閒著,透過精心包裝的話術與偽裝合法投資網站等方式行騙。為幫助投資人識破這些有問題的黑平台,外匯天眼整理了11/18-11/24值得留意的的5家高風險券商:EX TRADE、FUTURE FX、IFA、CKRTY、EZ SQUARE,下面是相關的平台資訊與網站概況,請大家多加小心與留意。

天眼交易商

熱點資訊

揭露OpixTech與IFA聯手詐騙真相!高額返利獎金引誘投資,假借驗證帳戶拖延出金

WikiFX

WikiFX貨幣政策如何影響外匯市場?

WikiFX11/18-11/24高詐騙風險外匯券商示警

WikiFXFCAAGEA Financial Limited網站陷詐騙疑雲,部分頁面已遭165全民防騙網封鎖

WikiFX“投資無界·安全有道”——WikiEXPO 2024迪拜站爲全球金融科技行業開啓新視野

WikiFXWikiEXPO全球專家訪談錄:金融監管的先進實務與啟示

WikiFXLiteForex被多國監管機構警告!這家交易商是否可信?

WikiFX龐大的外匯市場,是誰在向外匯市場提供流動性?

WikiFX匯率計算